Son tres números que en Estados Unidos pueden marcar tu economía personal e, incluso, la que tendrán tus hijos.

El llamado credit score (puntuación de crédito) es un indicador que va desde el número 300 hasta el 850 y que se usa para estimar tu nivel de solvencia financiera.

Determina si puedes obtener un préstamo, una tarjeta de crédito o una hipoteca, e incluso el precio del seguro de tu auto o el monto del depósito de seguridad que deberás dar al momento de alquilar una vivienda.

En caso de que se establezca que efectivamente te concederán esa hipoteca o ese crédito, el credit score servirá además para definir el precio que te costará, establecido a través de la tasa de interés.

Las diferencias pueden ser brutales.

En las condiciones actuales de la economía estadounidense, en general las tasas de interés de un crédito pueden oscilar entre poco más de 5% hasta más de 35%. Y, en gran medida, lo que decide cuál te corresponderá es tu credit score. Mientras más bajo sea, mayor será la tasa; mientras más alto, menor.

Impacto astronómico

“El impacto del credit score en la vida en Estados Unidos es simplemente astronómico”, dice Nicholas Schmidt, director de Tecnología e Innovación de SolasAI, una empresa que se dedica a detectar y mitigar posibles patrones de discriminación en los algoritmos que usan las instituciones financieras a la hora de evaluar las solicitudes de crédito.

“Ese indicador no solamente afecta si recibirás o no un crédito, sino también otras cosas como si podrás alquilar o comprar una vivienda. El problema de no tener un buen credit score puede ser catastrófico en muchas áreas de tu vida”, agrega en conversación con BBC Mundo.

![Consejos para lograr un buen credit score. [ 1 Paga tus deudas a tiempo ],[ 2 Gasta muy por debajo de tu límite de crédito ],[ 3 Mantén una mezcla de tarjetas y préstamos que demuestren que sabes administrarte ],[ 4 Intenta pedir solo tarjetas que pienses mantener en el largo plazo ], Source: Fuente: Myfico.com , Image:](https://eldiariony.com/wp-content/plugins/lazy-load-0.7/images/1x1.trans.gif)

![Consejos para lograr un buen credit score. [ 1 Paga tus deudas a tiempo ],[ 2 Gasta muy por debajo de tu límite de crédito ],[ 3 Mantén una mezcla de tarjetas y préstamos que demuestren que sabes administrarte ],[ 4 Intenta pedir solo tarjetas que pienses mantener en el largo plazo ], Source: Fuente: Myfico.com , Image:](https://nuevayorknoticias.com/wp-content/uploads/2023/04/Como-funciona-el-credit-score-el-numero-que-tiene-un.png)

David Silberman, quien trabajó durante una década en la Oficina para la Protección Financiera del Consumidor (CFPB, por su sigla en inglés), le explica a BBC Mundo que desde la perspectiva del propietario de una vivienda tiene lógica tomar en consideración este indicador de solvencia a la hora de decidir si alquila su propiedad y el monto de depósito que solicitará al arrendatario.

En cuanto al uso de credit score para fijar el precio del seguro de autos, se trata de un asunto más complejo.

“Por razones que no entendemos muy bien, hay una fuerte correlación entre el credit score y la frecuencia con la que se realizan reportes de siniestros de automóviles. Por otro lado, no hay otros buenos datos que le digan a la compañía si es más o menos probable que tú seas un mal conductor y las aseguradoras están tratando de averiguar cuál es el riesgo de que realmente termines en un accidente y que ellos tengan que pagar los daños”, explica Silberman, quien en la actualidad es consejero senior del Center for Responsible Lending, una ONG dedicada a la educación financiera de los ciudadanos.

El experto asegura que las diferencias entre un credit score bueno o malo son claras.

“Con un score de 500 va a ser casi imposible que consigas a alguien que te dé un crédito, con excepción de un prestamista extremadamente costoso. Eso significa que va a ser muy difícil comprar una casa o un auto que quizá necesitas para ir a trabajar”, indica.

Un indicador objetivo que afecta a los inmigrantes

El credit score empezó a establecerse en Estados Unidos durante la II Guerra Mundial, cuando los bancos se quedaron sin suficiente personal calificado para evaluar la solvencia de los solicitantes de crédito.

Entonces, se creó una especie de tarjeta de puntos que permitía a empleados no especializados -que seguían instrucciones muy precisas- decidir sobre la aprobación de las solicitudes.

A mediados de la década de 1950, este método fue convertido por la Fair Isaac Company (FICO) en un instrumento estadístico estándar. En la actualidad hay varios indicadores de este tipo, pero el FICO es con diferencia el más usado en EE.UU.

Este se calcula usando distintos factores como tu historial de pagos, los montos que debes, el tiempo que tiene tu historial crediticio, las nuevas solicitudes de créditos y el tipo de créditos de los que dispones (si se trata solamente de tarjetas de crédito o si tienes también préstamos a plazos como una hipoteca, la compra de un auto, etc).

A cada uno de estos factores se les otorga un peso distinto en el cálculo, siendo el historial de pagos el más importante.

La adopción de este tipo de indicador crediticio fue considerada un avance, pues establecía parámetros objetivos para la concesión de créditos en lugar de las características demográficas del solicitante que se usaban con anterioridad.

“La alternativa era dejar que la gente realizara juicios subjetivos sobre a quién se le podía dar un préstamo y cuánto se le debía cobrar. Y hay muchas razones para pensar que esos juicios pueden estar altamente sesgados. El credit score, al menos, es una forma objetiva de medir el riesgo que además es eficiente porque permite tomar la decisión rápidamente ya que tienes acceso a la información de forma instantánea”, afirma Silberman.

Pero este mecanismo también tiene su lado negativo.

“La principal desventaja es que perpetúa la discriminación del pasado, el racismo y las desigualdades en nuestra sociedad“, advierte el experto.

Explica que, por ejemplo, los padres con recursos económicos pueden ayudar a sus hijos a obtener sus primeros créditos y a construir un buen credit score, ayudándoles económicamente si llegan a estar en aprietos financieros para evitar que estos se reflejen en este indicador.

“Quienes no están en esa situación comenzarán a construir su historial crediticio más tarde, tendrán que esforzarse más y tendrán un puntaje más bajo. Entonces, termina habiendo una gran disparidad entre los blancos y los negros; entre los blancos y los latinos, que perpetúan las desigualdades de cara al futuro”, indica.

Un estudio realizado en 2022 encontró que quienes obtuvieron su primera tarjeta de crédito entre los 18 y 20 años con sus padres como cosignatarios tenían, al cumplir 30 años, un credit score que en promedio superaba en 29 puntos a aquellos jóvenes que obtuvieron las tarjetas por sí mismos y en 55 puntos a quienes construyeron sus créditos por otras vías.

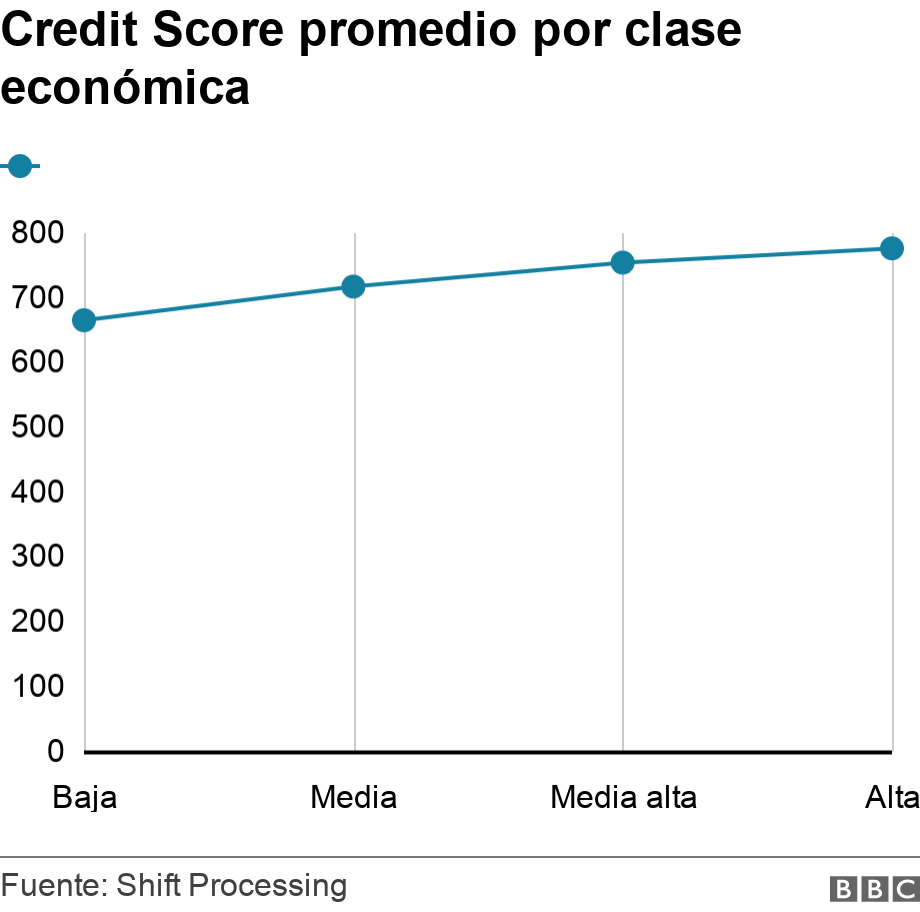

En la escala de FICO (del 300 al 850), se considera como “bueno” un puntaje entre 670 y 739.

Datos de la empresa de pagos Shift Processing, correspondientes a 2021, indican que el credit score promedio de la población blanca en Estados Unidos es de 734, mientras que de los afroestadounidenses es de 677. En el caso de los hispanos se ubica en 701.

En general, este sistema tiende a ofrecer mejores condiciones crediticias a quienes tienen mayor puntaje.

Además, a la hora de asignar un puntaje, el sistema no toma en cuenta solamente tus datos sino también cuál ha sido el comportamiento histórico en materia crediticia de personas que tienen datos similares a los tuyos.

Nicholas Schmidt explica que el credit score afecta de forma importante a los inmigrantes.

“Una de las características del credit score es que necesita contar con data suficiente sobre ti para asignarte un puntaje. Así, por ejemplo, si tú inmigraste recientemente a EE.UU. no hay información sobre ti y el algoritmo no sabe nada. Puede ser que seas alguien que siempre ha pagado sus deudas, pero como no hay datos sobre ti en este país, no se te puede puntuar y el sistema te interpreta igual que al resto de personas que no tiene una historia crediticia, lo que puede ser muy injusto”, apunta.

Explica que este problema se puede corregir con el tiempo, en la medida en la que la persona vaya construyendo su historial crediticio, obteniendo préstamos, tarjetas de crédito y pagando sus cuentas.

“Entonces, el sistema puede ofrecer un puntaje más justo, aunque como trabaja con datos históricos, necesariamente incorpora algunos de los sesgos y de la discriminación histórica que ha ocurrido en Estados Unidos“, señala.

“Pero para eso no hay una solución fácil”, advierte.

Recuerda que puedes recibir notificaciones de BBC Mundo. Descarga la nueva versión de nuestra app y actívalas para no perderte nuestro mejor contenido.